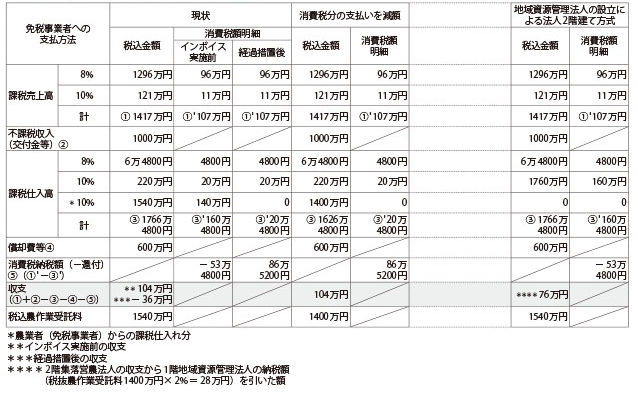

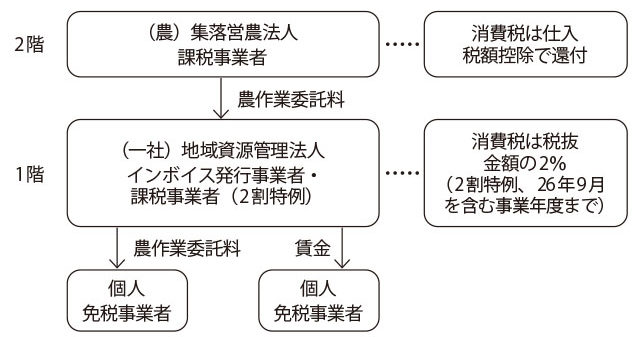

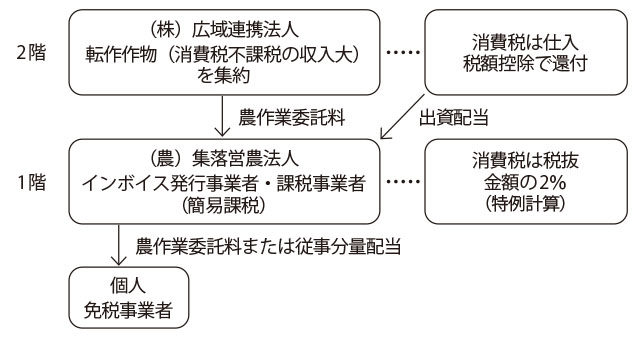

試し読み 2023年 経営・就農 7月号 集落営農法人では インボイス の影響大 法人2階建て方式のススメ(全文掲載) 2023-06-01 現代農業2023年7月号の経営コーナーは、2023年10月に開始される「インボイス制度」についてです。集落営農法人のインボイス制度の影響と、その対策法についての記事を公開します。 森 剛一 農作業賃の支払いを控除できず 消費税が還付から納税に 消費税は、次式のように納税額を計算します。 消費税額=売上税額 ― 仕入税額 集落営農の農事組合法人(集落営農法人)では、水田活用や畑作物の直接支払交付金など消費税不課税の収入割合が高く、課税売上げにかかわる消費税額(売上税額)が少なくなります。そのうえ、これまでは組合員に支払う従事分量配当や農作業委託料など課税仕入れにかかわる消費税額(仕入税額)を控除することができました(仕入税額控除)。このため、仕入税額が売上税額を上回り、消費税が還付になっていました(表「インボイス実施前」)。 集落営農法人へのインボイス制度の影響(モデル試算) 給与制や株式会社化も 考えられるが… 消費税の納税負担が増えると集落営農法人の経営収支は悪くなります。経営悪化を防ぐには、免税事業者である組合員に支払う従事分量配当や農作業委託料を、消費税負担が増える分、減額する方法が考えられます(表「消費税分の支払いを減額」)。また、従事分量配当の仕入税額控除を受けられなければ、集落営農法人にとって組合員の労務の対価を従事分量配当として支払うメリットがなくなるので、給与制に変えることが考えられます。源泉徴収事務の煩わしさはあるものの、組合員には給与所得控除によって所得税負担が軽減されるメリットがあります。 給与制に変えるなら、農事組合法人から株式会社への組織変更を検討しましょう。農事組合法人では、農業及び関連事業しか行なえませんが、株式会社であればどんな事業も行なえます。事業の多角化によって収益力を向上できれば、その分従事者に還元できます。ただ、集落営農法人がその立地や人材を活かして取り組める事業は限られており、事業の多角化は容易ではありません。 地域資源管理法人の設立による 「法人2階建て方式」 図1 地域資源管理法人の設立による「法人2階建て方式」 図2 広域連携法人の設立による「法人2階建て方式」 そこで、集落営農法人の事業内容を変えずに、インボイス制度実施後も消費税の還付が受けられる「法人2階建て方式」を提案します。「枝番方式」など農地提供者が農作業の多くを担っている場合、一般社団法人の地域資源管理法人を設立します。畦畔の草刈り、水管理、耕耘など農作業を地域資源管理法人に委託するのです。 地域資源管理法人から作業者に支払う方法は、農作業(再)委託料と賃金の2通りあります。地域資源管理法人(1階)がインボイス発行事業者になれば、地域資源管理法人に農作業委託料で支払うことで、集落営農法人(2階)が仕入税額控除を受けられます。 一方、地域資源管理法人は、インボイス発行事業者のため、消費税の課税事業者になります。2割特例を選択すれば、納税負担は、売上税額の2割、税抜き農作業受託料の2%(標準税率10%×2割)ですみます(表「地域資源管理法人の設立による法人2階建て方式」)。 ただし、納税のための財源確保が必要です。方法は二つあります。一つは、集落営農法人が2%程度、農作業委託料を上乗せして支払う方法です。法人の負担は増えますが、何も対策せず標準税率の 10%分の仕入税額控除を受けられなくなるよりは、小さな負担で済みます。 もう一つは、地域資源管理法人が多面的機能支払の活動組織となって、農地維持支払の交付金などを活用する方法です。農地法面の草刈りなどの日当を交付金から作業者に支払うことで、集落営農法人の農作業委託料の負担を減らす工夫ができます。また、中山間地域では、地域資源管理法人が集落協定に参加し、地域資源管理法人に中山間地域等直接支払交付金の個人配分を行なうことで、消費税納税など運営資金に充てられます。 広域連携法人の設立による 「法人2階建て方式」 法人2階建て方式のもう一つのパターンは、同じ地域で隣接する複数の集落営農法人(1階)どうしが連携して共同出資で株式会社の広域連携法人(2階)を設立する方法です。課税売上高5,000万円以下の小規模な集落営農法人には、こちらの方法をお勧めします。 集落営農法人に組合員の飯米生産や果樹・園芸などの集約型農業を残し、転作作物を広域連携法人に集約します。広域連携法人は集落営農法人に圃場管理やトラクタ作業などを委託します。集落営農法人がインボイス発行事業者になるので、農作業委託料について仕入税額控除を受けられ、広域連携法人では消費税が還付になります。 消費税還付金を原資に、広域連携法人が集落営農法人に出資配当を払うことで、消費税還付のメリットを還元できます。広域連携法人に対する集落営農法人の株式保有割合が5%超であれば、受取配当金の50%が益金不算入(法人税非課税)となるため、集落営農法人を黒字経営に保ちつつ、法人税負担を減らせます。 一方、集落営農法人は、簡易課税制度を選択します。この場合、飯米生産(第2種事業)は税抜き売上げの1.6%(軽減税率8%×20%)ですが、農作業受託(第4種事業)は原則として税抜き売上げの4%(標準税率10%×40%)の消費税納税が必要です。ただし、飯米など食料品の課税売上高が全体の課税売上高の75%以上であれば、特例計算によって、農作業受託についても税抜き売上げの2%(標準税率10%×20%)の納税負担で済みます。したがって、飯米生産は集落営農法人で行なって、組合員に販売する形にすると有利です。 ことば解説 経過措置 23年10月にインボイス制度が始まっても、3年間は免税事業者からの課税仕入れの仕入税額相当額の8割を、26年10月から3年間は5割を仕入税額とみなせる(控除できる)措置。 2割特例 免税事業者からインボイス発行事業者となる小規模事業者に対する負担軽減措置で、26年9月を含む事業年度まで利用できる。 簡易課税 仕入税額を、売上税額×みなし仕入率で計算できる制度。みなし仕入率は事業の種類によって決められる。納税事務負担軽減のための制度で、前々年(前々事業年度)の課税売上高5,000万円以下の課税事業者が選べる。例えば農作業受託は第4種事業で、みなし仕入率は60%となる。 特例計算 2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合に、その事業のみなし仕入率を全体の課税売上げに対して適用できる。 今月号のイチオシ記事 2023年7月号の試し読み ニンニク栽培Q&A やめられない! ラッキョウ暮らし 太陽熱養生処理で土が変わるのか!? 青梅+煙のスゴイ薬 !? 段ボールスモーカーでも 烏梅 が作れた 7月号の読みどころへ戻る 今月号のオススメ動画 【アイデア調製機具】ニンニクの尻磨き機 2023年7月号を注文する 最新号から定期購読する 法人化塾 改訂第2版 森剛一 著 農業経営の法人化を考えたときに一番はじめに読んでほしい法人化への教科書。家族経営や集落営農の法人化、農業経営の承継や複数の集落営農法人をまとめて広域連携法人として再編するやりかた、農業経営基盤強化準備金制度や肉用牛免税など税制特例の活用のノウハウを具体的に解説。2023年10月から始まるインボイス制度が、集落営農法人や個人の農業者に与える影響や対応の仕方を丁寧に解説。付録として実際の法人をつくるときに使用できる定款、規程、契約書の例を掲載。農業経営者が直面している課題に対して正面から応える決定版 Tags: 集落営農法人, インボイス