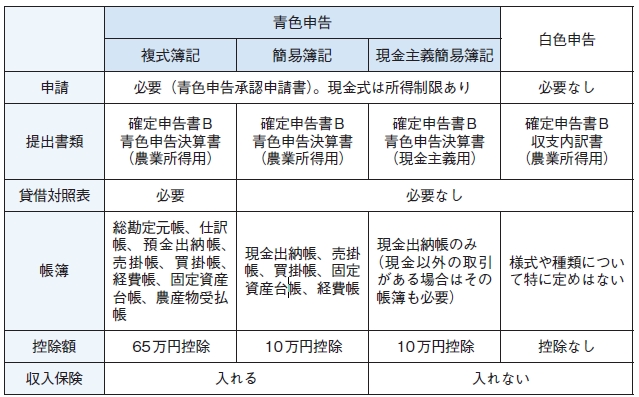

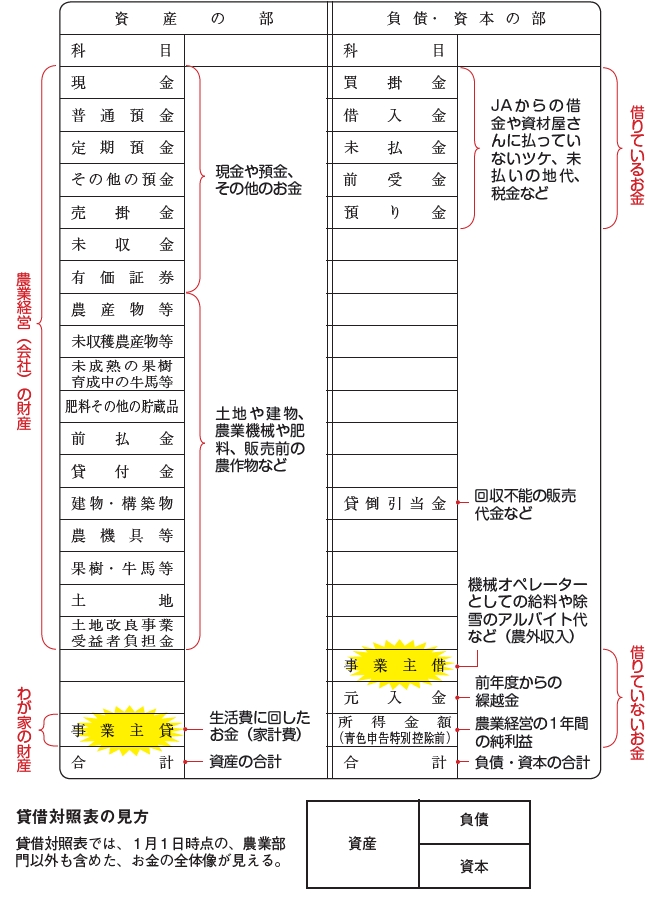

経営・就農 ルーラル電子図書館だより 栽培のコツ 【農家の青色申告】65万円控除だけじゃない!「貸借対照表」で初めて見えたわが家の暮らし 2024-01-18 熊本・吉田純 毎年1月下旬といえば、ちょうど青色申告の準備時期です。農文協が運営する農業情報サイト「ルーラル電子図書館」で人気だった現代農業の過去記事より、青色申告を経営や暮らしに活かしている農家のお話を公開(期間限定)します。 筆者と子どもたち パソコンを買って複式簿記にチャレンジ 私は現在46歳、農水省農業者大学校を卒業後に就農し、20年が過ぎました。現在はトマト60aと水稲190a。自分、妻(47歳)、父(72歳)、母(72歳)の家族経営で、農繁期のみ1人臨時雇用しています。 昭和59年の記録的な大雪により地域の大半のハウスが潰れ、父はそれをきっかけに青色申告を始めたそうです。当初は10万円控除の「簡易簿記」でしたが、申告の頃になると、子供だった自分も計算機を持たされていたことを今でも思い出します。 私が就農した頃は、母が申告を担当していました。その母が57歳の時(2003年)、青色申告の勉強会(「農業複式簿記の会」)から帰ってきた途端、いきなりパソコンを買いに行こうと言い出しました。会に来ていた何名かで、パソコン簿記の話で盛り上がったらしく、65万円控除のある複式簿記に挑戦することに。さっそくその夜、15万円のノートパソコンを購入、わが家のパソコンでの簿記記帳が始まりました。ちょうど15年前のことです。 電源のオンオフ、かなの入力など、パソコンの扱いをイチから覚える母でしたが、いざ記帳の入力になると、やはり手慣れたものでした。そして、パソコンの農業簿記ソフトを使えば、複雑な計算に苦労することもまったくありません。各種帳簿も自動的に作成されます。 わが家はじつは借金経営だった!? 65万円控除を受けるには、「貸借対照表」を作る必要があります。そのため、(1月1日時点の)現金や預金、土地や建物などの資産、借入金や未払金、買掛金などの負債を調べて入力。すると、入力後の資本金がマイナスとなってしまいました。 どういうこと?「資産マイナス負債=資本金」だから、資本金がマイナスということは……、吉田家は負債が資産を上回ってる! ということはつまり、土地建物などの資産価値を上回るような借金をしているということです! それまで、肥料代や農薬代の支払いが滞ったこともなく、専従者(母親や自分)への給与もちゃんと支払われ、経営は問題なく回っているはずでした。まさか借金経営という感覚もなく、とても驚きました。 しかし、驚いてばかりもいられません。このことを家族全員で話し合い、まずは、借入金の種類を調べることから始めました。 経営の大半を占めるトマトは、8月に育苗をスタートして10月に植え付け、翌年1月から本格的な出荷が始まり、6月いっぱい収穫という作型です。 なので12月の決算時に買掛金があるのは当然。また、ハウスを建てて間もないので、長期借入金があるのもわかる。問題は、その他の短期借入金です。保険を担保に借り入れていたお金や、残高がマイナスになっている通帳があったのです。当時は、定期預金や積立保険等を担保に、残高がマイナスになっても、利息さえ払えばいいという魔法のような通帳が存在していたのです。その代わり利息は8~9%。現在でいうカードローンのようなものです。その通帳で、限度額いっぱいに借り入れていたわけです。額にしておよそ300万円近く。 名誉のために断わっておくと、両親はギャンブルをしていたわけでも、無駄に散財していたわけでもありません。台風被害で収入が減ったり、父の入院などで生活費がかさんでいたのです。誰にでも起こりうることです。 白色申告と青色申告 約1/3が青色農家 確定申告には「白色申告」と「青色申告」の2種類があり、より簡単なのは白色申告。申請も必要なく、とくに何もいわなければ自動的に白色扱いとなる。青色申告の場合は複式簿記による決算書が必要で、事前の申請もいる(始める年の3月15日まで)。その代わり「青色申告特別控除」など税制上のメリットが多い。配偶者や子供への給与を経費扱いできるなどの利点もあり、「収入保険」も青色申告が加入条件となる。一方で、販売農家のうち青色申告しているのは3分の1程度(約44万戸)。ちなみに青色申告の呼び名は、かつて申告書類が青色だったことによる。青色申告の主なメリット・青色申告特別控除が最高65万円・配偶者や子供への給与を「青色事業専従者給与」として経費にできる。赤字でも経費に計上でき、税金や国民健康保険料が減額できる(届け出が必要)・赤字を3年間繰り越すことができる(純損失の繰り越し)。赤字の翌年に黒字の場合、相殺して税金を減額できる。また、赤字を前年分の所得に繰り戻して控除して、税金の還付を受けることもできる(純損失の繰り戻し)・収入保険に入れる。ただし、収入保険への加入がメリットになるかどうかは農家によって異なる 「損益計算書」ではわからなかった こういった短期の借入金に気付かなかったのは、「損益計算書」が黒字だったからだと思います。簡易簿記による青色申告では損益計算書を作って、毎年申告の時期に私も確認していました。年間の支払いも滞りなくできているし、ハウスや機械の購入も無理なく……、損益計算書ではちゃんと黒字も出ていたのです。 ところが、貸借対照表を作ってみると、損益計算書では見えてこなかった実態が表に出てきます。利息だけ支払って元金が減っていない借り入れがあったり、経営上の費用(経費)か生活費なのかわからない借り入れがあったり。そういうことが、数字ではっきりわかりました。 この違いは、損益計算書が「農業経営の収支」を明らかにするのに対して、貸借対照表は「農家の暮らし全体の経営状態」を明らかにするものだからです。農家の暮らしは農業だけではありません。農業経営がいくら黒字であっても、暮らしの中でそれ以上の出費があれば、家としては赤字。つまり「黒字倒産」の状態です。「わが家」が赤字なのか黒字なのかは、損益計算書ではわかりません。貸借対照表を作って初めてわかるのです。 どんぶり勘定から脱却して経営移譲 わが家の経営状況を把握できたことにより、いろんな改善点が見えてきました。まず、1年間のお金の動きを明確にし、月々に必ず支払わなければならないお金(税金も含め)や、収入がない時期にも必要な生活費などを常に頭に入れておき、「農業の経費」と「家計費」とをなるべく分けて考えることにしました。 青色申告決算書の貸借対照表には「事業主勘定」というものがあります。事業主貸(家計費など事業外に使ったお金)と事業主借(農外収入)という項目です。そこで家計費と農業経営費とを明確に区別して、どんぶり勘定からの脱却を図りました。 まず、残高がマイナスの通帳など、金利の高い短期借入金を優先して返済し、とにかく経営を健全な状態に戻すことを当面の目標としました。機械やハウスに無駄な投資をしない、機械のオペレーターなど農外収入を増やす、コスト削減に努めることなど、家族みんなで問題を共有し、対策を話し合いました。その結果、4~5年かかりましたが資本金はプラスに転じ、おかげで経営移譲もスムーズにできました。 私が経営を譲り受けてからは妻に家計簿をつけてもらい、月ごとの生活費を把握して、農業と家計の通帳と財布を完全に分離しています。 表1 青色申告と白色申告の主な違い 大事なのは「農業経営」ではなく「農家経営」 表2 貸借対照表(資産負債調) 年が明けて年度末に近づくこの時期、税金についてはやれ節税だ、還付金だ、と謳う本などを目にします。わが家も最初は、65万円も控除できるということをきっかけに複式簿記による青色申告を始めました。しかし、貸借対照表をつけるため暮らしの数字をすべて表に出したことで、農業経営の中で見えてなかった部分がかなりあったと感じました。農業の投資なのか、生活のためのお金なのかなど、負債の中身を整理することができました。数字は嘘をつかないし、共通言語です。だからこそ家族みんなで共有し、話し合うことができたのだと思います。 私は常々、家族経営は「農業経営」というより「農家経営」であると思います。経営費と生活費は表裏一体ではなく、常に隣り合わせなのです。だからこそ、ちゃんと分けて考えないと、資金繰りに行き詰まってしまう危険性があります。家族というチームで仕事をしていくのなら、栽培のことのみならず、お金のことも話し合っていく必要があります。それは5年後、10年後の経営を話し合うことにもつながります。簿記を記帳することで、私はそれを学びました。 きっかけは節税であっても、せっかく記帳するのであれば、みなさんも青色申告をもっと活かしてみませんか? 経営だけでなく、暮らしの中身が見えてきます。誰のために、何のために農業をやっているのか。農家の暮らしの楽しさというものを、もう一度話し合う、一つの材料になると私は考えています。 青色申告特別控除 2020年分からの変更点 青色申告には「青色申告特別控除」が最大65万円認められている。例えば課税所得180万円の農家の場合、税金だけで10万円近く、連動して国民健康保険料も5万円以上減らせる(2018年3月号参照)。 一方、2018年の税制改正によって、2020年分以降の青色申告特別控除が55万円に減額されることが決まった。その代わり、万人に認められる「基礎控除」が現行38万円から48万円に増え、さらにインターネット上(e-Tax)で申告することで(または電子帳簿保存制度を利用)、引き続き青色申告特別控除が65万円適用される。つまり、最大75万円の控除となる(以上は所得税について。住民税は2021年分より適用)。3種類の青色申告 簡易簿記の控除額は10万円 青色申告の記帳には(1)正規の簿記(複式簿記)、(2)簡易簿記、(3)現金主義簡易簿記の3通りあって、このうち現状65万円の控除が受けられるのは (1)のみ。(2)と(3)は非常に簡単だが、特別控除は10万円に留まる。また、収入保険に加入できるのは(1)と(2)のみ。所得300万円以下の場合に認められる「現金主義」では入れない。 *月刊『現代農業』2019年3月号(原題:農家の青色申告 「貸借対照表」で初めて見えたわが家の暮らし)より。情報は掲載時のものです。 『現代農業』の「野良で生れたうた」コーナーに選句された短歌・俳句は、『農家日記』の記帳ページ(書き込みできる欄)にも一部掲載されています。ぜひご利用ください。 農家日記2026年版農文協編日々の農作業の記録や申告に使える日記。今年の読み物は①家庭菜園12カ月②農家が教える変わりダネレシピ③アイデア獣害対策④果樹せん定講座の4本。野菜の栽培から料理、庭仕事などに役立つ情報まで紹介。 購入はこちら 知らなきゃ損する新 農家の税金(第22版)鈴木武 著林田雅夫 著高久悟 著1990年の第1版発行以来、累計25万部を超えるロングセラーで、家族経営農家や集落営農、任意組合などで愛読されている。所得税を中心に消費税、国保・介護保険なども豊富な図表でわかりやすく解説する。所得税の仕組みから税金の計算方法、申告書の書き方、各種節税策など満載。令和7年版(第22版)は、所得税・個人住民税の定額減税の制度や住宅ローン控除の拡充をはじめ、令和6年税制改正を織込んだ令和7年確定申告用版。目玉となるトピックスは、「知っておきたい農家の相続税」。「親父が死んだ 1億円の相続、私の経験と後悔」(『現代農業』2023年5月号)を再録し、令和5年度相続税法改正のポイントを解説する。 購入はこちら WEB連載「ルーラル図書館だより」 Tags: 青色申告, 税金